▲租屋者現在也可以在產險公司網站上買到相關住宅火災及日常生活責任綜合保險。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

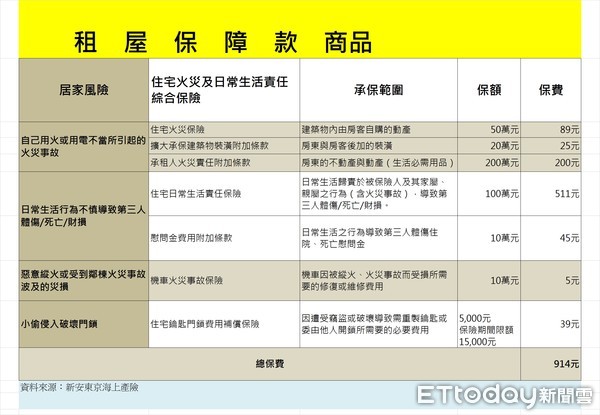

由於目前有買住宅火險的多是向銀行貸款的自用屋主,租屋者多是住在沒有任何責任保險的老屋中。現在產險公司針對常見火災原因設計出租屋者可以購買的保障商品,而且無須屋主同意或是提供房契,便可以上網買保險轉嫁生活中的一些風險。

這類「住宅火災與日常生活責任保險」的保單為一年一期,符合租屋契約的一年一約,民眾也無須擔心保險會在承租期間失效。

新安東京海上產險副總經理兼發言人呂文泉指出,通常租屋族常見三種居家風險。

一、 自己因用火或用電不當而引起火災

多發生在屋齡較高、電線多半老舊的出租公寓。保險商品保障範圍則涵蓋了房客自己的動產(例如:自購的電視、音響、筆電、衣物等),以及房東的不動產與動產(冷氣、冰箱等生活必需用品)。

二、 日常生活行為不慎導致第三人傷亡與財損

當自己用電不當引起火災延燒到鄰居或隔壁大樓,還有家中陽台花盆掉落砸傷社區居民,所造成第三人受傷、死亡、財物損失而被當事人求償時,便可以透過保險理賠賠償。

保障對象除了被保險人本人之外,其配偶、子女及以永久共同生活為目的而同居的親屬或家屬,也都是屬於附加的被保險人。

三、機車不幸被火災事故波及而造成日常生活不便

曾有一家租車行起火延燒波及11輛汽機車,保險便會依約給付車主一筆保險金,做為愛車受損所需要的修復等費用。

目前市面上這類保單商品的保障對象,大多僅限被保險人本人,以新安東京海上產險的保單條款約定,還擴及到配偶、子女及以永久共同生活為目的而同居的親屬或家屬,都納入其保障範圍中。

此外,還有小偷侵入破壞門鎖、機車遭到惡意縱火受到毀損等,保險公司也會依保單條款理賠所需重新安裝的鑰匙門鎖及機車修繕費等。

而民眾租屋看房時,也務必注意逃生動線順暢度、樓梯間勿堆放雜物、房屋內設置煙霧偵測器等,事前多做預防以提高居住安全性。

▼民眾近3年來對於愛屋投保颱風山崩等天災險比率。(繪圖/記者李蕙璇攝)

讀者迴響