▲內政部今日發布第2季房價負擔能力指標參考「房貸負擔率」、「房價所得比」數據,其中北市購屋家庭月收入近6成得上繳銀行、付房貸。(圖/123RF)

記者黃靖惠/綜合報導

晉升有殼族壓力大,想在北市佔有一席之地,平均家庭月收入近6成得上繳銀行,根據內政部今日發布第2季房價負擔能力指標,參考「房貸負擔率」、「房價所得比」數據,顯示雙北購屋族壓力沉重,平均家庭月收入4成以上拿去繳房貸,而六都中又以北市壓力最重,家庭月收入6成得上繳銀行、付房貸。

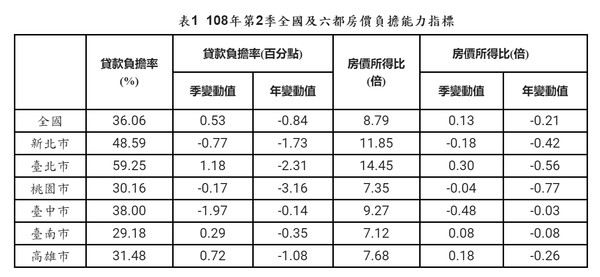

今年第2季房價負擔能力指標成果顯示,全國貸款負擔率36.06%,較上季上升0.53%,較去年同季下降0.84%,而六都又以雙北貸款負擔率最高,高出平均值36%,其中北市高達59%,代表家庭月所得近6成拿去繳房貸。。

另外,房價負擔能力指標顯示,房價所得比則8.79倍,較上季上升0.13倍,較去年同季下降0.21倍,顯示全國平均買房要近9年不吃不喝才能負擔一間房價,其中雙北更要逾10年以上,北市則要15年左右。

▼今年第2季房價負擔能力指標成果指標。(圖/內政部提供)

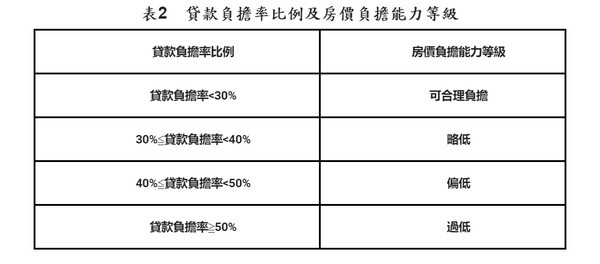

消基會房屋委員會召集人張欣民建議,民眾購屋時可參酌333原則,也就是自備款3成、房貸支出不超過家庭所得3成、寬限期不超過3年,而雙北房貸負擔率、房價所得比都高出平均值至少一倍,顯示目前高房價現況,仍非一般民眾能夠輕易負擔。

他指出,雙北購屋壓力沉重,一般民眾若不審慎評估財務狀況,貿然出手,可能淪為屋奴,反觀桃園市「貸款負擔率」30%、「房價所得比」7.35倍,相較雙北地區而言,買方壓力相對小,且更適合年輕人成家。

信義房屋不動產企研室專案經理曾敬德表示,雙北市中心房價仍非首購族能輕易負擔,許多資金有限購屋族被排擠到外圍築巢,像是新北三峽、林口、桃園等地;而桃園與新北林口房屋均價2字頭,且距離雙北車程差距不大,逐漸成為購屋輕移民首選地。

▼今年第2季房價負擔能力指標成果指標。(圖/內政部提供)

讀者迴響